純然たる第三者 従業員

![]()

非上場株式の売買価格 大阪の相続税税理士

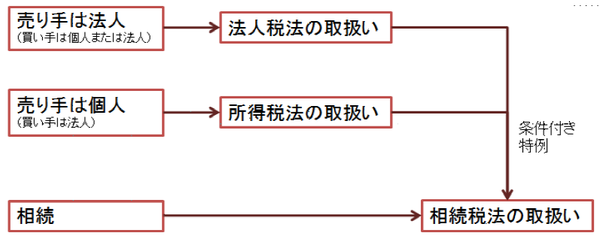

法人株主から自己株式を取得する場合の評価 円満相続税理士法人 東京 大阪の相続専門の税理士法人

取引相場のない非上場株式 未公開株式 の売買価格の決め方は 日本成長支援パートナーズ

取引相場のない株式 を譲渡 売買 する場合の注意点とは 東京都中央区日本橋の税理士 ピアノ弾き語り

Meijigakuin Ac Jp

U Ap Com

取引相場のない非上場株式 未公開株式 の売買価格の決め方は 日本成長支援パートナーズ

会計事務所の法律 税務トラブル質疑応答集 税理士のお悩み 相談73事例を収録 ロギカ書房

取引相場のない非上場株式 未公開株式 の売買価格の決め方は 日本成長支援パートナーズ

取引相場のない株式 を譲渡 売買 する場合の注意点とは 東京都中央区日本橋の税理士 ピアノ弾き語り

会社の売却 適切な取引価格とされる 時価 の算定方法 富裕層向け資産防衛メディア 幻冬舎ゴールドオンライン

You have just read the article entitled 純然たる第三者 従業員. You can also bookmark this page with the URL : https://hugsuppo.blogspot.com/2022/09/blog-post_741.html

Belum ada Komentar untuk "純然たる第三者 従業員"

Posting Komentar